Wegen des mangelnden Angebots an rentablen Objekten, steigen die Cash-Bestände der deutschen Immobilienfonds. Die meisten Fonds haben bereits die Ausgabe von Anteilen beschränkt.

Das Berliner Marktforschungsinstitut Scope Ratings AG in der Lennestraße 5 nahe dem Potsdamer Platz hat am Mittwoch sein aktuelles Rating zu offenen Immobilienfonds präsentiert. Anleger blicken mit Sorge nicht nur auf den drohenden Brexit.

Am 23. Juni stimmen die Briten darüber ab, ob ihr Land aus der EU austreten soll. Ein Brexit hätte möglicherweise erhebliche Auswirkungen auf den Finanzsektor in Großbritannien. Und dies wiederum könnte Auswirkungen auf die Performance der dort investierten Immobilienfonds haben.

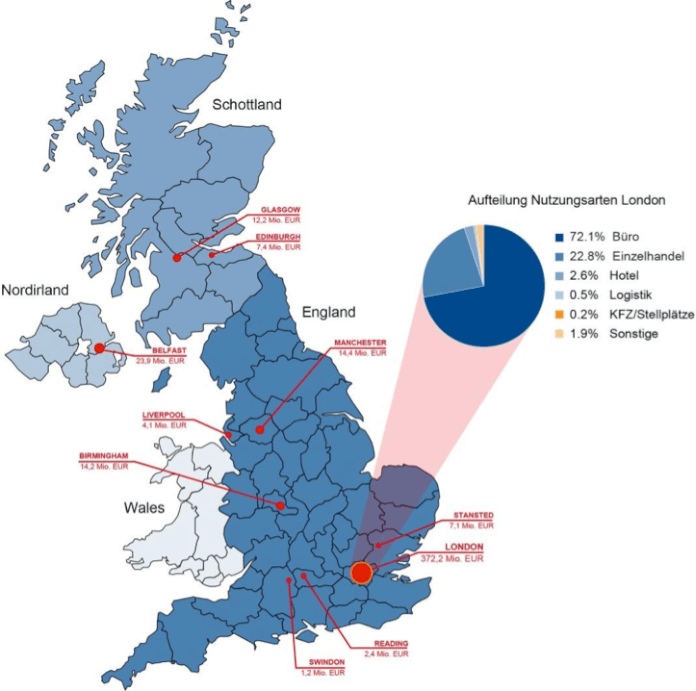

Die von der Berliner Scope Ratings AG untersuchten Immobilienfonds haben 12,3 Prozent ihrer Verkehrswerte in Großbritannien investiert. Sie generieren dort circa 460 Millionen Euro Mieteinnahmen pro Jahr. Großbritannien ist das drittgrößte Land für Investitionen der untersuchten Fonds hinter Deutschland und den USA.

Rund ein Fünftel der in Großbritannien investierten Fonds-Gelder entfallen auf Londoner Büroimmobilien. Zwar kommen insgesamt nur 17 Prozent der Mieteinnahmen aus dem Finanzsektor.

Doch einzelne Fonds sind stärker betroffen. So hat etwa der Hausinvest aus der Commerzbank-Gruppe 24,7 Prozent seiner Investments in Großbritannien. Der Verkehrswert der britischen Immobilien beläuft sich auf knapp 2,5 Milliarden Euro.

Fonds beschränken Ausgabe von Anteilen

Derzeit liegen die Renditen der untersuchten Immobilienfonds bei durchschnittlich gut 2,5 Prozent. Da im klassischen Filialvertrieb 5 Prozent Ausgabeaufschlag fällig werden, rentieren sich die Fonds für den Anleger rein rechnerisch erst nach der zweijährigen Mindesthaltedauer.

Und künftig werden die Renditen voraussichtlich noch niedriger fallen. Denn zwar fließt derzeit Geld in Rekordhöhe in die Immobilienfonds. Laut Scope Ratings gingen bei den Produkten für Privatinvestoren im ersten Quartal 2,8 Milliarden Euro ein. Das ist ein Plus von mehr als 1,1 Milliarden Euro zum Vorjahresquartal.

Doch großen Publikumsfonds haben Mühe, die Anlegergelder rentabel zu investieren. Denn weltweit sind die Preise für Immobilien so stark gestiegen, dass die Mietrenditen nur noch sehr niedrig sind. Viele Fonds haben daher die Ausgabe von Anteilen beschränkt.

Kassenbestände der Immobilienfonds steigen

Nur drei der insgesamt 14 Immobilienfonds aus dem Scope-Vergleich nehmen uneingeschränkt neues Geld an. Dies sind die beiden Fonds der Deutschen Bank, Grundbesitz Europa und Grundbesitz Global, sowie der Hausinvest der Commerzbank.

Wegen des knappen Angebots an erstklassigen Liegenschaften kaufen die Fondsmanager derzeit vor allem Immobilien in B-Lagen oder risikoreichere Objekte, die sanierungsbedürftig sind oder keine optimale Mieterstruktur haben.

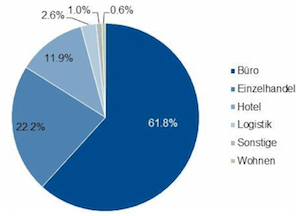

Zwar haben die klassischen Büroimmobilien noch immer einen Anteil von 62 Prozent in den Fonds-Portfolios. Doch Nischenmärkte wie Hotel-Immobilien werden immer beliebter. Hotels haben inzwischen einen Anteil von 11,9 Prozent an den Investments.

Der Anteil der Investitionen außerhalb Europas stieg im Vergleich zum Vorjahr um fast ein Drittel auf 19,8 Prozent. Der Großteil der ausländischen Investitionen fließt in die USA. Doch auch hier sind lukrative Chancen inzwischen knapp geworden.

Wegen des geringen Angebots an Immobilien bei gleichzeitig hohen Geldzuflüssen steigen die Kassenbestände der Fonds. Es liegen 22,4 Prozent der Fonds-Gelder in Anleihen und Termingeldern – ein Anstieg um 0,4 Prozentpunkte. Die Kassenbestände bringen den Fonds derzeit Verluste. Zudem wirkt sich die hohe Liquidität negativ auf die Gesamtrenditen aus.

{kind=link}